19. Juni 2025

Gefährliche Gewinnbeteiligung: Wenn Gewinnboni die Leistung senken

Der Artikel wurde aus der Video-Abschrift erstellt und von Dr. Hermann J. Stern bearbeitet. Video auf Englisch.

Bei der Führungskräfte-Vergütung ist die Wahl der Leistungskennzahlen entscheidend. Sie beeinflusst das Verhalten und prägt damit die strategische Ausrichtung. In drei früheren Beispieln hat sich Dr. Stern sich mit den Fallstricken be den Kennzahlen (1) Gewinnmargen, (2) Kapitalrenditen und der (3) Gewinn als ganzes befasst. Jetzt befassen wir uns mit den empirischen Belegen dieser Aussagen.

Die von Obermatt durchgeführte Studie, die erstmals 2015 in der NZZamSonntag veröffentlicht wurde, liefert überzeugende Nachweise für genau diese Probleme: Es wurden zwei Gruppen von Unternehmen analysiert: Unternehmen, die sich in ihren Vergütungsplänen stark auf gewinnbezogene Kennzahlen stützen (in der Grafik unten rot dargestellt), und solche, die ein breiteres Spektrum an Kennzahlen verwenden, einschliesslich Wachstumsindikatoren (grün dargestellt):

Die Ergebnisse waren eindeutig. Im Jahr 2014 schnitten Unternehmen, die sich ausschliesslich auf Gewinnkennzahlen konzentrierten, in allen Bereichen schlechter ab. Sie hatten nicht nur weniger Wachstum, sie wiesen auch eine geringere Gesamtrentabilität auf und erzielten geringere Aktionärsrenditen im Vergleich zu ihren Pendants mit diversifizierteren Kennzahlensystemen.

Trotz dieser eindeutigen Beweise zeigte unsere Analyse zwei Jahre später, dass dieser fehlerhafte Ansatz nach wie vor bei der Mehrheit der Schweiz Unternehmen besteht. Erstaunliche 60 % der börsennotierten Unternehmen beschenken sich bei der Vergütung ihrer Führungskräften nach wie vor ausschliesslich auf den Gewinn, und nur 34 % berücksichtigten auch Umsatz- und Strategiekennzahlen. Dies veranlasste einen 2017 Folgeartikel in der NZZamSonntag, in dem die Unternehmen mit diesen falsch ausgerichteten Anreizprogrammen direkt genannt wurden. Erfreulicherweise hat diese konstruktive Kritik Wirkung gezeigt: Auf dem Schweizer Markt ist ein deutlicher Wandel hin zu einem breiteren Mix von Kennzahlen zu beobachten, der innerhalb von fünf Jahren 60 % erreicht hat.

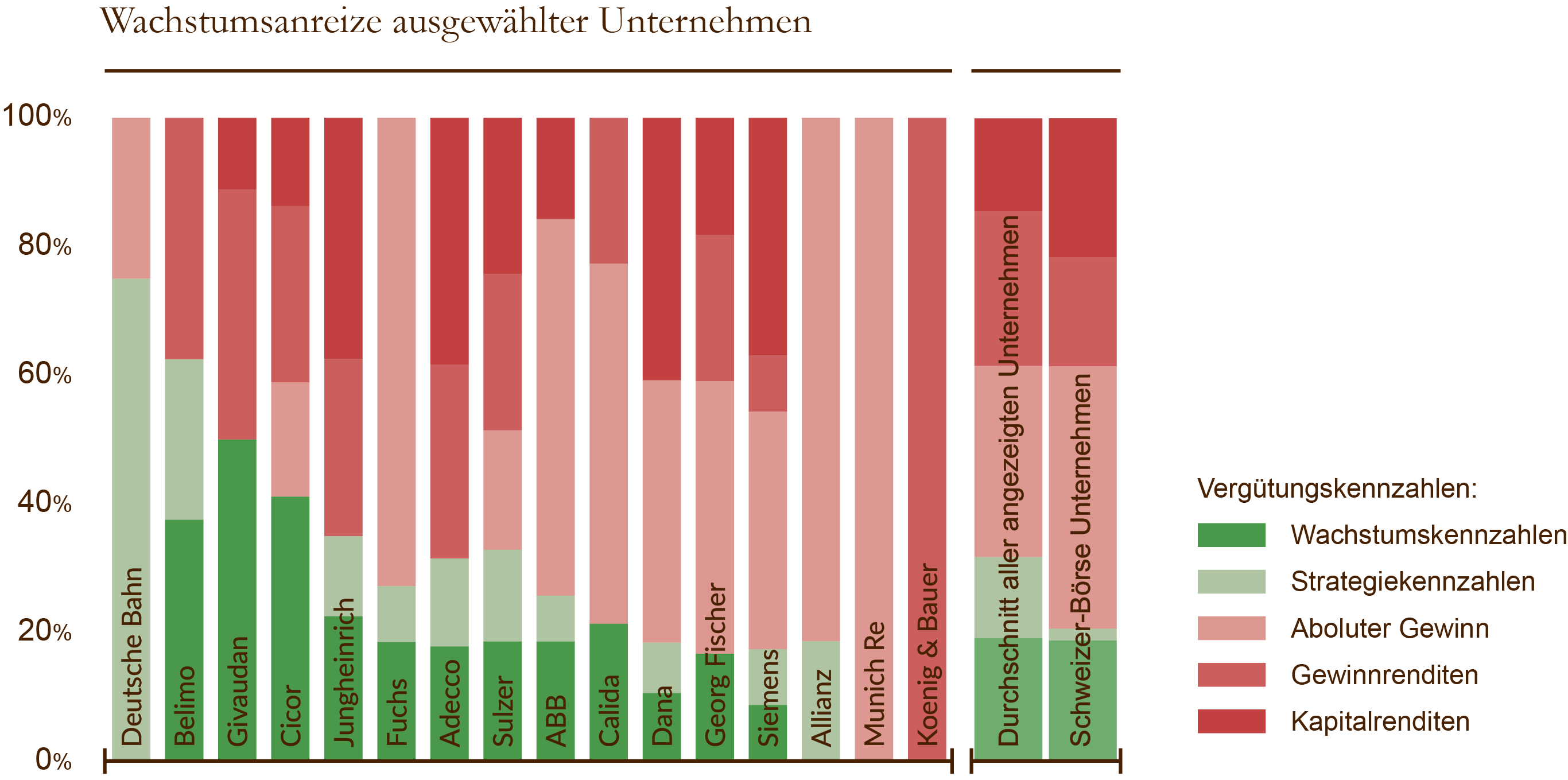

Jüngste Beobachtungen von Unternehmen, in denen Obermatt seine Dienstleistungen präsentiert hat, zeigen jedoch, dass Wachstumskennzahlen zwar zunehmend einbezogen werden, ihre Gewichtung in den Vergütungsverträgen jedoch begrenzt bleibt.

Wie die Grafik zeigt, verblasst die Gewichtung von Wachstumsanreizen (grün) oft im Vergleich zum dominierenden Einfluss von Kapitalrenditekennzahlen (dunkelrot) und Gewinnkennzahlen (heller rot). Im Durchschnitt machen Wachstumsanreize nur 20 % der gesamten Anreizstruktur aus, während die grosse Mehrheit der Anreize nach wie vor an den Gewinn gebunden ist. Diese Schlussfolgerung wird auch durch eine unabhängige Analyse von PwC, mit der Obermatt eng zusammenarbeitet, bestätigt, die die anhaltende Dominanz des Gewinns bei der Vergütung von Schweizer Führungskräften trotz der gut dokumentierten Nachteile für das Jahr 2025 bestätigt.

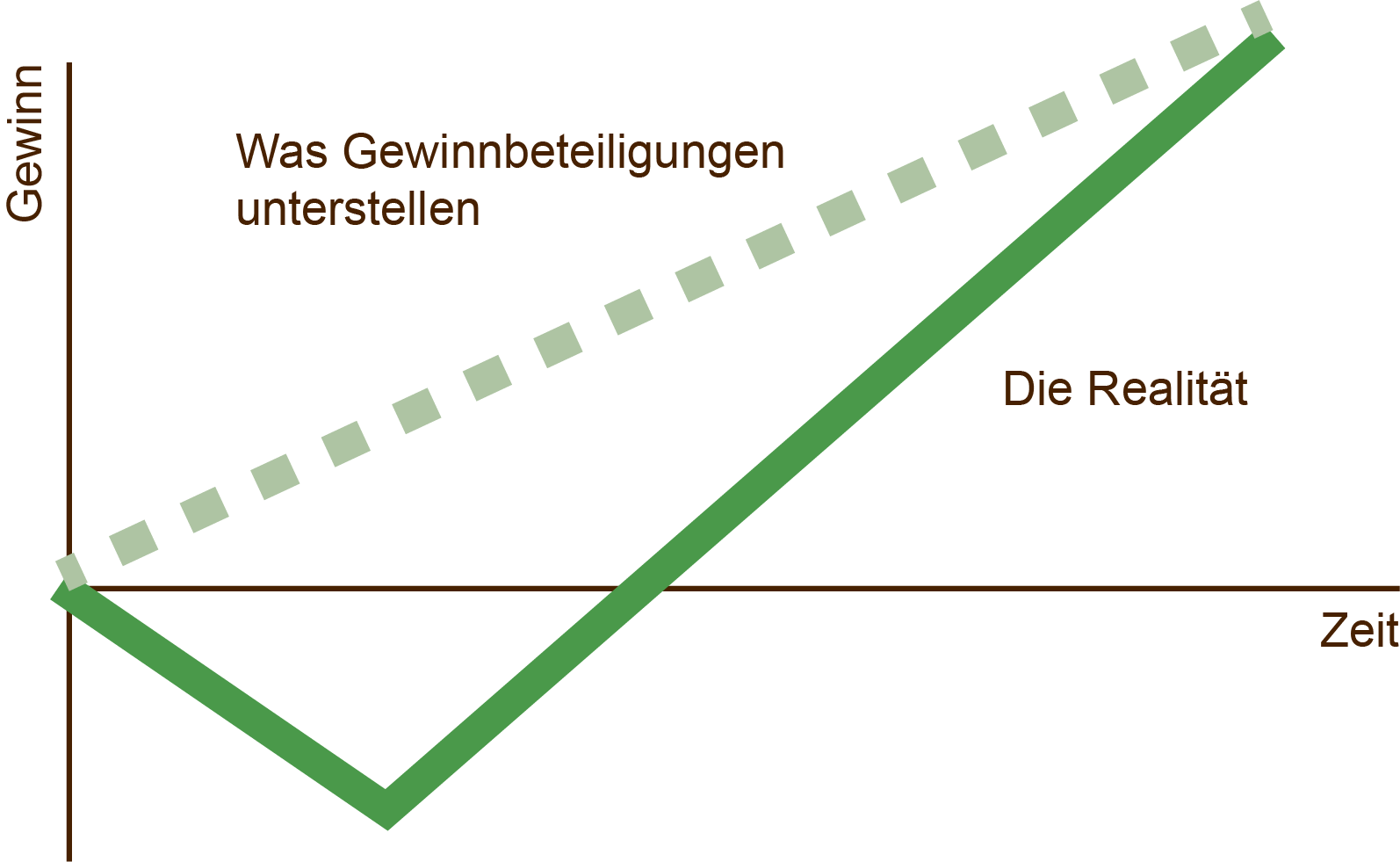

Das grundsätzliche Problem der übermässigen Abhängigkeit von Gewinnkennzahlen liegt in ihrer kurzfristigen Ausrichtung und der Tatsache, dass sie die Dynamik von Unternehmenswachstum und Investitionen nicht berücksichtigen. Wie die klassische "Hockeyschläger"-Wachstumskurve veranschaulicht, sind neue Investitionen in der Regel mit einer anfänglichen Periode negativen Cashflows verbunden, wenn das Kapital eingesetzt wird, bevor die Einnahmen und die Gewinngenerierung einsetzen:

Wenn man die Vergütung ausschliesslich an die unmittelbare Gewinnerzielung koppelt, bestraft man Führungskräfte für notwendige Investitionen. Warum sollte ein Manager ein Projekt mit einer anfänglichen Rentabilitätseinbusse grünes Licht geben, wenn seine Vergütung damit sinkt? Der Anreiz besteht darin, kurzfristigen Gewinnen den Vorzug zu geben und auf Initiativen zu verzichten, die in der Zukunft eine erhebliche Wertschöpfung versprechen. Die Annahme, dass sich der Gewinn sofort nach der Investition einstellt - dargestellt durch die unrealistische gepunktete Linie im Hockeyschläger-Diagramm - entspricht einfach nicht der Realität.

Dieses kurze Video in Verbindung mit den empirischen Beweisen, die in der Obermatt Studie ermittelt werden, veranschaulicht anschaulich den kritischen Fehler, sich bei der Vergütung von Führungskräften ausschliesslich auf Gewinnkennzahlen zu konzentrieren. Sehen Sie sich die Daten an, die die schwache Leistung von Unternehmen mit diesem kurzsichtigen Ansatz belegen, und verstehen Sie, warum falsche Anreize genau diejenigen Investitionen unterdrücken, die für einen nachhaltigen, langfristigen Erfolg erforderlich sind. Spielen Sie das obige Video ab, um die Erklärung zu sehen, und überdenken Sie das nächste Mal, wenn Sie auf Vergütungspläne für Führungskräfte stossen, die stark auf Gewinnziele ausgerichtet sind.